Henriette Dieckhoff

ist Finanz- und Lifecoach in Berlin.

Sie zeigt Frauen, dass sie für eine gesunde Einstellung

zum Geld keine Vollprofis sein müssen

und wie sie sich realistische finanzielle Ziele stecken.

Finanzplanung

In vielen Beziehungen

sind Frauen

die Finanzminister

Frauen verdienen weniger als Männer. Sie leisten mehr unbezahlte Care-Arbeit und bekommen dennoch oft nur eine kleine Rente. Finanzcoach Henriette Dieckhoff über Finanzplanung, Spar-Gläser für Kinder und ganz normale Partnerschaften.

Interview: Julia Thiem

Wir gendern und diskutieren über Frauenquoten, aber immer noch vergüten wir gleiche Arbeit abhängig vom Geschlecht. Als Finanzcoach helfen Sie Frauen, ihre Finanzen zu managen. Warum klafft nach wie vor eine Lücke zwischen den Gehältern?

Es gibt den generellen Gender Pay Gap, wonach Frauen auch 2022 noch rund 18 Prozent weniger verdienten als Männer. Das liegt zum einen an der Tatsache, dass deutlich mehr Frauen in Teilzeit oder in Berufen arbeiten, die nicht so hoch bezahlt werden. Zum anderen verdienen Frauen bei gleicher Qualifikation, gleicher Leistung und gleichem Anforderungsprofil immer noch sieben Prozent weniger als ein Mann in derselben Position. Die Realität im Jahr 2023 ist, dass die Arbeit einer Frau nicht dieselbe Wertigkeit hat wie die eines Mannes.

Finanzplanung

In vielen Beziehungen sind Frauen die Finanzminister

Frauen verdienen weniger als Männer. Sie leisten mehr unbezahlte Care-Arbeit und bekommen dennoch oft nur eine kleine Rente. Finanzcoach Henriette Dieckhoff über Finanzplanung, Spar-Gläser für Kinder und ganz normale Partnerschaften.

Interview: Julia Thiem

Und aus diesem Gender Pay Gap wird eine finanzielle Abwärtsspirale, die am Ende zu einem Gender Pension Gap führt …

Genau. Sehr viele Frauen laufen Gefahr, im Alter nicht genügend Geld zur Verfügung zu haben. Zahlen des Bundesarbeitsministeriums von Januar 2023 zeigen, dass jede dritte Frau, die eine Vollzeitstelle hatte, nach 40 Jahren Arbeit netto keine 1000 Euro Rente zur Verfügung hat. Das sind rund 2,7 Millionen Frauen in Deutschland, die sich zumindest in den Städten kaum noch eine Wohnung leisten, geschweige denn ihren Lebensstandard halten können.

Diese Zahlen lassen ja nur einen Schluss zu: Gerade für Frauen führt an der privaten Vorsorge kein Weg vorbei. Warum kommt diese Botschaft in der Breite nicht an?

Die Botschaft kommt zum Glück immer mehr an. Oft ist es nur ein kleiner Schritt für Frauen, sich dem Thema zu widmen. Denn wenn sie erst einmal den Weg zu mir oder einer Kollegin gefunden haben, reichen wenige Sitzungen, um sich Basiswissen rund um Geld und Kapitalanlagen zu erschließen – dann fallen häufig Sätze wie „Hätte ich das früher gewusst, wäre ich heute an einem ganz anderen Punkt“. Oder die Frauen übernehmen in der Partnerschaft die Rolle der Finanzministerin. Es ist also nicht so, dass Frauen Themen rund um Geld und Kapitalanlage skeptisch gegenüberstehen. Es fehlen schlichtweg Zugang und Wissen.

Mein Vater hat bis zum Abitur jede Mark verdoppelt, die ich verdient habe.

Das heißt, nach einem Coaching bei Ihnen haben die Themen Geld und Finanzen einen neuen Stellenwert, sogar in der Partnerschaft?

Dafür gibt es tolle Beispiele. Mit einer Kundin, die gerade Mutter geworden ist, habe ich beispielsweise ein Kontenmodell entwickelt, das ihre Rolle und die von ihr geleistete Care-Arbeit in der Partnerschaft ganz anders wertschätzt. Dafür fließt das gesamte Einkommen des Paares auf ein Konto – also Gehalt, Kinder- oder Erziehungsgeld –, mit dem alle Fixkosten sowie die Lebenshaltung bestritten werden. Was übrig bleibt, wird gerecht auf die jeweils eigenen Konten der beiden Partner aufgeteilt. Wie jeder seinen „Rest“ verwendet, ist ihm respektive ihr überlassen. So kann die Frau privat vorsorgen und muss ihren Partner nicht um Geld für Persönliches bitten. Das nimmt emotionalen Druck aus der Beziehung und sorgt für eine Partnerschaft auf Augenhöhe.

Das ist sicher nichts, was viele Mädchen von ihren Eltern vorgelebt bekommen. Sollte nicht der Umgang mit Geld bereits in die Erziehung einfließen oder über schulische Bildung erlernt werden?

So zumindest hat es mein Vater gehandhabt, der jede Mark, die ich selbst verdient habe, bis zu meinem Abitur verdoppelt hat, anstatt mir Taschengeld und Führerschein zu bezahlen. Und so bringe ich es auch meiner Tochter seit ihrem fünften Lebensjahr bei, die mit verschiedenen Spar-Gläsern lernt, mit dem Taschengeld zu haushalten – natürlich mit meiner Hilfe. Allgemeine Finanzthemen in der Schule wären ein großer Fortschritt – für Mädchen und Jungs. Aber zum Glück ist Wissen durch die Digitalisierung frei verfügbar. Wer sich mit seinen Finanzen beschäftigen möchte, kann auf zahlreiche Ratgeber zugreifen. Denn ganz ehrlich: Es ist viel einfacher, als die meisten denken.

Sind das auch die Erfahrungen, die Ihre Kundinnen machen?

Definitiv, da ich großen Wert darauf lege, niemanden zu überfordern. Wir nähern uns den Themen immer mit Bedacht, starten vielleicht mit einer kleinen Summe, obwohl eine deutlich größere zur Verfügung stünde, und lassen positive Erfahrungen an der Börse für sich sprechen. Davon, jemanden ins kalte Wasser zu schubsen, halte ich nichts. Denn die Krisen an den Kapitalmärkten kommen früher oder später ohnehin. Die gilt es auszuhalten. Mit den ersten Erfahrungen an der Börse findet jedoch oft ein Umdenken statt: Das Depot mit den langfristigen Investments wird zum Sparbuch 2.0.

Was braucht es noch, damit Frauen finanziell auf soliden Füßen stehen?

Frauen sollten sich nicht überfordern. Wer kochen lernt, fängt auch mit einfachen Gerichten an und nicht gleich mit dem Fünf-Gänge-Menü. Erfolge feiern, Fehler reflektieren, ausprobieren. Aber noch viel wichtiger: drüber sprechen. Finanzen sind kein Tabu, wir müssen alle täglich mit Geld hantieren, haben es aber nie wirklich gelernt. Wer das Thema im Freundeskreis offen anspricht, hat plötzlich eine Gemeinschaft Gleichgesinnter, die viel voneinander lernen können.

Julia Thiem arbeitet seit vielen Jahren freiberuflich als Journalistin und Autorin.

Julia Thiem arbeitet seit vielen Jahren freiberuflich als Journalistin und Autorin.

Auch interessant

Sven Hilgers // Bargeld Plus, so schnell wie möglich

Bar, digital oder per Dienstleister – bei der Wahl ihres Zahlungsmittels haben die Menschen mit digitalen Währungen noch mehr Freiheit. Es gibt gute Gründe, den digitalen Euro möglichst bald einzuführen.

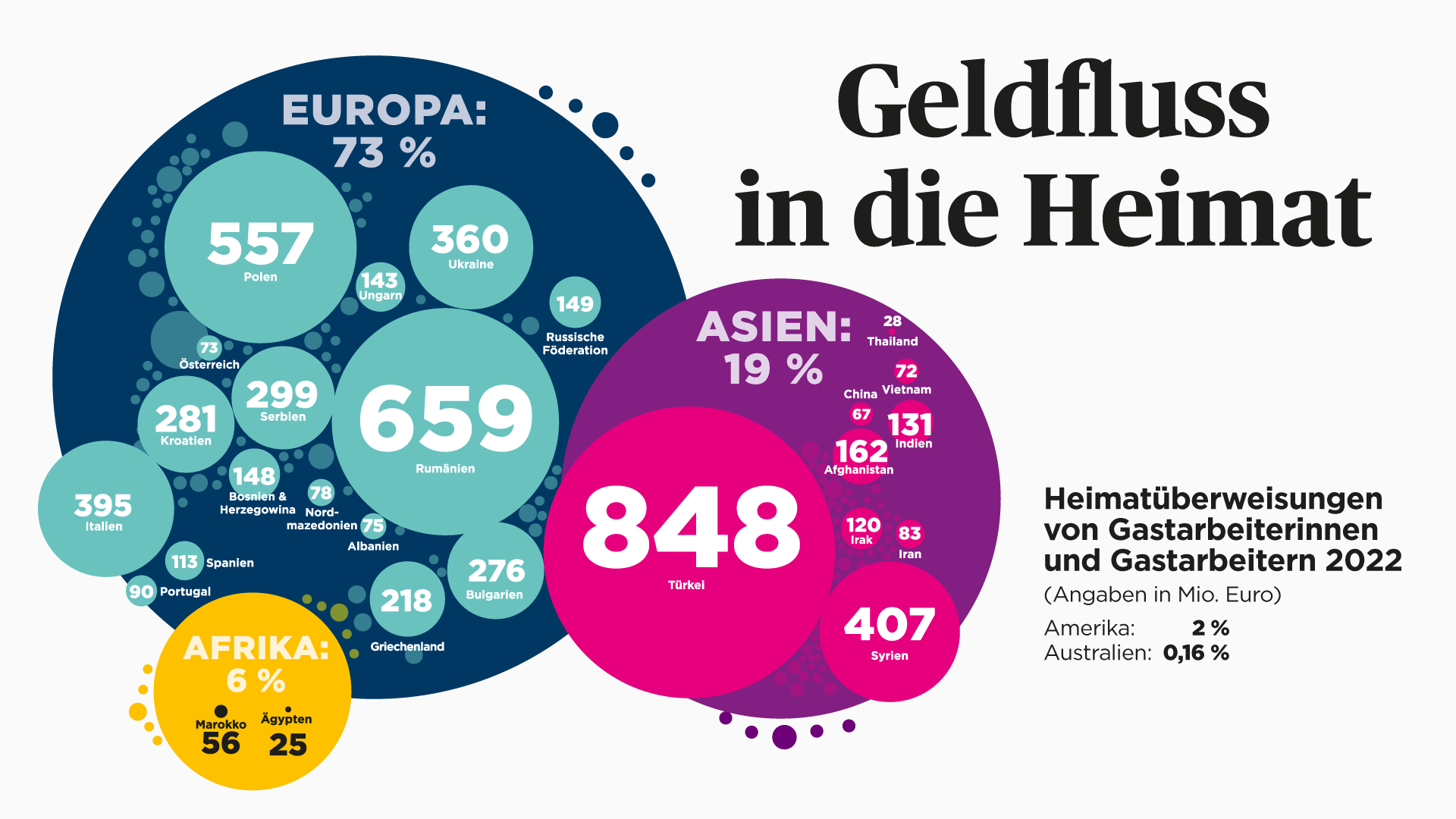

Serafin Dinges // Geldfluss in die Heimat

Viele arme Länder sind auf Geld aus dem globalen Norden angewiesen. Doch während die Entwicklungshilfe die meiste Aufmerksamkeit bekommt, machen stille Überweisungen aus der Diaspora ein Vielfaches davon aus.

Margaret Heckel // Je mehr Grünstrom, desto preiswerter

Deutschland im Jahre 2 der Energiekrise: Haben wir etwas aus dem letzten Jahr gelernt? Energie bleibt teuer, doch die Versorgung über den Winter scheint gesichert.

Ein Angebot der