GELDSTABILITÄT

Das Dilemma der EZB

Die Europäische Zentralbank ist mit ihrer Zinspolitik spät dran. Aber noch nicht zu spät.

TEXT: MICHAEL HÜTHER

GELDSTABILITÄT

Das Dilemma der EZB

Die Europäische Zentralbank ist mit ihrer Zinspolitik spät dran. Aber noch nicht zu spät.

TEXT: MICHAEL HÜTHER

Geldpolitik ist ein scheinbar einfaches Geschäft: Ein Ziel – Preisniveaustabilität – wird mit einer überschaubaren Anzahl von technischen Instrumenten – Zinspolitik, Liquiditätssteuerung, Offenmarktgeschäften – verfolgt und durch schlüssige Kommunikation erklärt. Doch schon die Bundesbank musste erleben, dass es so einfach nicht ist. Denn die seit 1975 bis zum Beginn der europäischen Geldpolitik beharrlich verfolgte Geldmengensteuerung, die über die Ankündigung einer Vorgabe für die Geldmenge M3 ein Zwischenziel zur Orientierung der Wirtschaftsakteure etablierte, hat jedenfalls nur in der Hälfte der Jahre einigermaßen funktioniert.

Die Europäische Zentralbank (EZB) hatte von Beginn an zusätzlich die direkte Inflationssteuerung in einem Zwei-Säulen-Modell hinzugefügt, musste aber schließlich vor dem Befund kapitulieren, dass die Geldnachfrage in der Währungsunion aus vielerlei Gründen nicht hinreichend stabil ist. So gab sie die Geldmenge als Zwischenziel auf. Nach einer Dekade reibungsloser europäischer Geldpolitik mit eindrucksvollen Stabilitätsergebnissen entpuppte sich schließlich im Zuge der Staatsschuldenkrise ab 2010 die fiskalische Solidität einiger Staaten als Scheinriese, der mit zunehmender Annäherung immer kleiner wurde und ganz verschwand.

Zweifel am Euro

Dabei wurde deutlich, dass zwar die vertraglichen Regelungen zur Europäischen Währungsunion auf die fiskalische Solidität gemünzt waren, nicht aber die Bankenregulierung für die Eigenkapitalunterlegung auf Staatsanleihen. So wurde aus der Krise der Staatsfinanzen eine Bankenkrise, und es drohte ein Reputationsverlust für den Euro. An den internationalen Kapitalmärkten wurde gegen die Existenz des Euro gewettet. Die Antwort gab EZB-Präsident Mario Draghi 2012 in London mit der Formulierung, die EZB werde tun, „whatever it takes“.

Damit veränderte sich die Wahrnehmung der EZB – an den Kapitalmärkten entstand das Bild einer robusten, jederzeit ernst zu nehmenden und unkonventionell agierenden Notenbank; in der Währungsunion, vor allem in Deutschland, entstanden indes Befürchtungen über die Glaubwürdigkeit des Stabilitätsversprechens und der Solidität der Staatsfinanzen. Das äußerte sich in verschiedenen Verfassungsklagen zu den mittlerweile mannigfaltigen Ankaufprogrammen für Staatsanleihen. Gerade das im Mai 2020 ergangene Urteil des Bundesverfassungsgerichts hat deutlich gemacht, wie problematisch eine national verengte Sicht für eine unabhängige Zentralbank mit der ausschließlichen Verpflichtung zur Preisniveaustabilität in einer Währungsunion werden kann.

Nach einer Dekade reibungsloser europäischer Geldpolitik entpuppte sich ab 2010 die fiskalische Solidität einiger Staaten als Scheinriese.

Dieser kursorische Blick zurück lässt erkennen, dass Geldpolitik nicht nur kein einfaches Geschäft ist, sondern in einer Währungsunion mit ganz neuen und zusätzlichen Problemen verbunden ist. Neu waren die Herausforderung der fiskalischen Überforderung einzelner Mitgliedsländer und die Zweifel am Fortbestand der Währung. Zusätzlich gilt es, in einer Währungsunion das Risiko der Fragmentierung ernst zu nehmen, das sich aus einer unterschiedlichen Transmission geldpolitischer Impulse und Wirksamkeit ergibt.

Dieser kursorische Blick zurück lässt erkennen, dass Geldpolitik nicht nur kein einfaches Geschäft ist, sondern in einer Währungsunion mit ganz neuen und zusätzlichen Problemen verbunden ist. Neu waren die Herausforderung der fiskalischen Überforderung einzelner Mitgliedsländer und die Zweifel am Fortbestand der Währung. Zusätzlich gilt es, in einer Währungsunion das Risiko der Fragmentierung ernst zu nehmen, das sich aus einer unterschiedlichen Transmission geldpolitischer Impulse und Wirksamkeit ergibt.

Unkontrollierbare Teuerungen

Die unkonventionellen Antworten, welche die EZB seit Anfang 2015 mit dem „Quantitative Easing“ gab, waren so lange überzeugend vermittelbar, wie die Inflation der Konsumentenpreise gering war oder sich gar am Rande der Deflationsgefahr bewegte. Das hat sich nach der Pandemie geändert, als zunächst die Liefer- und Logistikprobleme angebotsseitig zu Kostenschocks führten, zu denen sich ab Mitte 2021 steigende Energiepreise gesellten. Mit dem Angriff Russlands auf die Ukraine haben sich die Inflationsraten auf historische Höchstwerte bewegt, mit unterschiedlicher Dynamik in den Euroländern.

Bei einem Teuerungsimport ist die Notenbank vor ein Dilemma gestellt. Denn diese Entwicklung hat sie nicht verursacht und kann sie auch nicht kontrollieren. Der Versuch, die Teuerung zu bekämpfen und das mittelfristige Inflationsziel von 2 Prozent jederzeit durchzusetzen, ist nur um den Preis einer Stabilisierungsrezession möglich. Die Herausforderung für die Notenbank besteht darin, eine Überwälzung der Teuerung in eine binnenwirtschaftlich getragene Inflation zu verhindern. Das Risiko besteht – abgesehen von Preisanpassungen in direkter Reaktion auf die verteuerten Importe – in einer Lohn-Preis-Spirale. Darauf hat die EZB mit zwei deutlichen Zinsschritten reagiert.

Die EZB hat zu lang gezögert

Allerdings sind diese Schritte eher als Botschaft an die lohnpolitischen Akteure zu verstehen, denn aufgrund der Wirkungsverzögerungen geldpolitischer Maßnahmen von mehreren Quartalen wird dadurch die aktuelle Inflations-rate kaum beeinflusst. Die Handlungsmöglichkeiten der EZB wären größer gewesen, wenn sie bereits im Jahr 2021 die Politik negativer Zinsen und unkonventioneller Maßnahmen zurückgenommen hätte. Dabei hat sie zu lange gezögert und den Eindruck erweckt, die Gefahren für die Geldwertstabilität zu ignorieren.

Das ändert aber nichts an dem Dilemma der Geldpolitik bei einem Teuerungsimport. Der Vergleich mit der deutlich aggressiveren Reaktion der Bundesbank nach dem Ölpreisschock infolge des Jom-Kippur-Kriegs 1973 trägt nicht, denn einerseits hatte sich seit Anfang der Siebzigerjahre die Inflation vor allem durch eine Lohn-Preis-Spirale beschleunigt, und andererseits brauchte die Bundesbank nicht auf das -Risiko einer Fragmentierung im D-Mark-Raum zu achten.

Die EZB muss Obacht geben, dass die Zinserhöhungen die labile und arg gefährdete Konjunktur nicht weiter schwächen.

Darauf hat die EZB allerdings fragwürdig reagiert, indem sie sofort neue Anleihekaufprogramme für Staatanleihen hochverschuldeter Staaten in Aussicht gestellt hat, um die steigenden Zinsspreads dieser Anleihen gegenüber der Bundesanleihe einzudämmen. Dafür gibt es keinen Grund, denn seit der Staatsschuldenkrise 2015 haben sich die Bedingungen auch für diese Länder verändert. Die nationalen Banken haben die Bilanzen verkürzt, die Laufzeit der Staatsanleihen wurde verlängert. Zudem steht mit dem „NextGenerationEU“-Programm eine Finanzierungsfazilität zur Verfügung, die deutliche Reformanstrengungen auslöst.

Darauf hat die EZB allerdings fragwürdig reagiert, indem sie sofort neue Anleihekaufprogramme für Staatanleihen hochverschuldeter Staaten in Aussicht gestellt hat, um die steigenden Zinsspreads dieser Anleihen gegenüber der Bundesanleihe einzudämmen. Dafür gibt es keinen Grund, denn seit der Staatsschuldenkrise 2015 haben sich die Bedingungen auch für diese Länder verändert. Die nationalen Banken haben die Bilanzen verkürzt, die Laufzeit der Staatsanleihen wurde verlängert. Zudem steht mit dem „NextGenerationEU“-Programm eine Finanzierungsfazilität zur Verfügung, die deutliche Reformanstrengungen auslöst.

Insofern gilt: Die EZB ist mit der Zinspolitik spät, aber nicht zu spät unterwegs. Angesichts des benannten Dilemmas muss sie Obacht geben, dass die Zinserhöhungen die labile und arg gefährdete Konjunktur nicht weiter schwächen. Es hilft auch wenig, die EZB nun für das zu kritisieren, was gerade deutsche Beobachter schon immer an der gemeinsamen Währung gestört hat. Entscheidend ist vielmehr, die EZB vor den Risiken zu warnen, die bei einer monetären Staatsfinanzierung durch die Aufkaufprogramme drohen. Die Preissignale von Zinsspreads üben eine wichtige Anreizwirkung auf die nationale Politik aus.

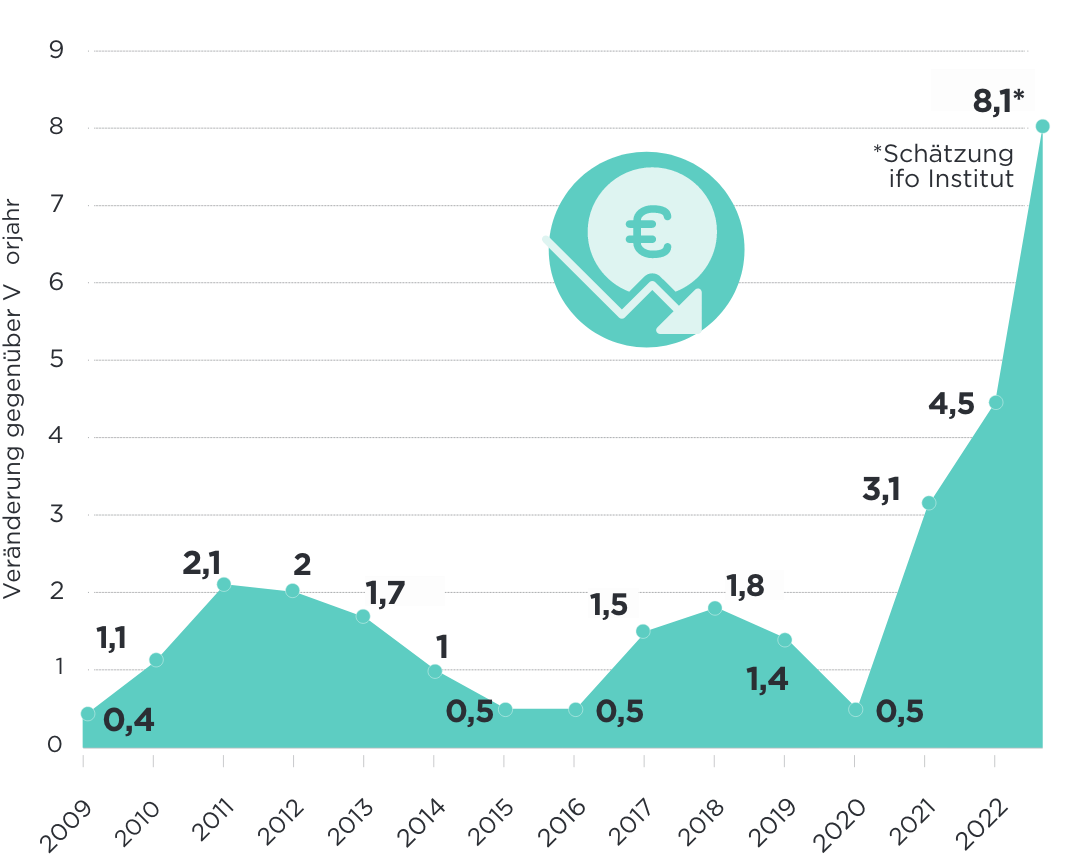

INFLATIONSENTWICKLUNG IN DEUTSCHLAND

(ANGABEN IN PROZENT)

Die Inflation ist durch die Corona-Pandemie und den Krieg in der Ukraine aus dem Gleichgewicht geraten. Aktuell liegt sie im Euroraum bei 8,6 Prozent und in Deutschland bei 7,6 Prozent. Durch die laxe Geldpolitik der EZB entsteht eine gefährliche Situation.

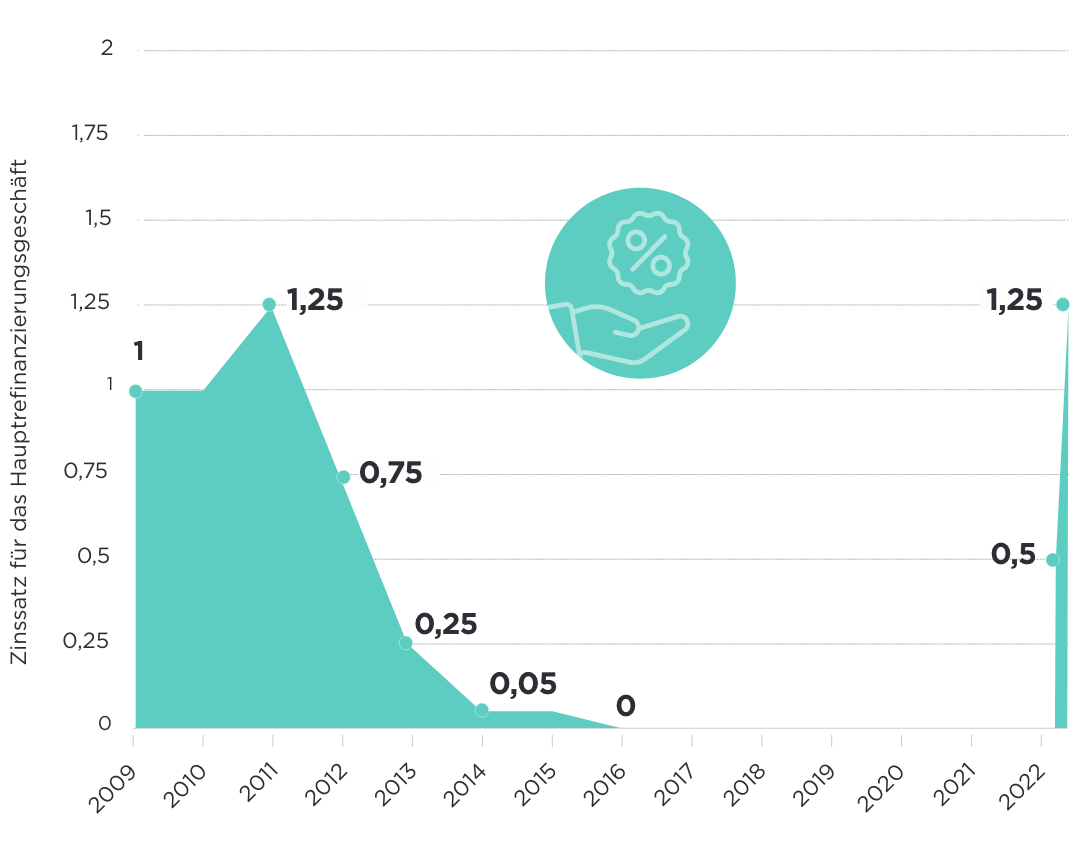

1,25

Prozent beträgt nun der Leitzinssatz im Euroraum. Im Juli hat die EZB die Zeit der Negativzinsen beendet.

Acht

Prozent könnte Deutschlands Inflationsrate 2022 betragen, so die Bundesbank. Im Herbst könnte die Rate sogar zweistellig sein

LEITZINS EZB

(ANGABEN IN PROZENT)

In der Zwickmühle: Die EZB hat sich lange einer Niedrigzinspolitik verschrieben, um die Finanzkrise abzufedern. Nun senkt sie die Geldmenge und erhöht die Leitzinsen, um die Inflation zu bremsen. Das könnte die gebeutelten Wirtschaften und Staatsbudgets abwürgen.

Michael Hüther ist ein deutscher Wirtschaftsforscher und seit 2004 Direktor und Mitglied des Präsidiums des Instituts der deutschen Wirtschaft Köln.

Michael Hüther ist ein deutscher Wirtschaftsforscher und seit 2004 Direktor und Mitglied des Präsidiums des Instituts der deutschen Wirtschaft Köln.

Auch interessant

Karl-Heinz Paqué // Schneller rudern reicht nicht

Mehr Agilität und grundlegende Reformen könnten Deutschlands Arbeitsmarkt fit für die Zukunft machen.

Ann Cathrin Riedel und Teresa Widlok // Mehr digitale Souveränität

Für den guten Ruf „Made in Germany“ muss Deutschland digital und technologisch selbstbewusster sein.

Karl-Heinz Paqué // Die neue Ära scharf steigender Zinsen

Diagnose und Therapie! Das sind zwei völlig unterschiedliche Dinge. Nirgends kann man dies besser belegen als mit der Geldpolitik.

Ein Angebot der